Ill.mo Presidente,

Ill.mo Presidente,

Caro Nunzio,

ho letto con attenzione il Comunicato agli iscritti pubblicato sul sito di Cassa Forense il 2.4.2020, relativo alle misure di natura straordinaria assunte dal C.d.A. di Cassa Forense in favore dei propri iscritti, riscontrando che soltanto alcune delle richieste formulate dall’AIGA sono state (peraltro solo in parte) accolte.

Pur ritenendo che debba essere anzitutto il Governo Nazionale a farsi promotore di iniziative a sostegno della classe forense (con particolare riferimento ai Giovani Avvocati), e pur apprezzando la circostanza che Cassa Forense risulta essere, ad oggi, l’unica Cassa di Previdenza che ha assunto misure concrete sugli adempimenti contributivi (rateizzazioni), non possiamo non rilevare che le stesse risultano essere del tutto insufficienti.

In particolare:

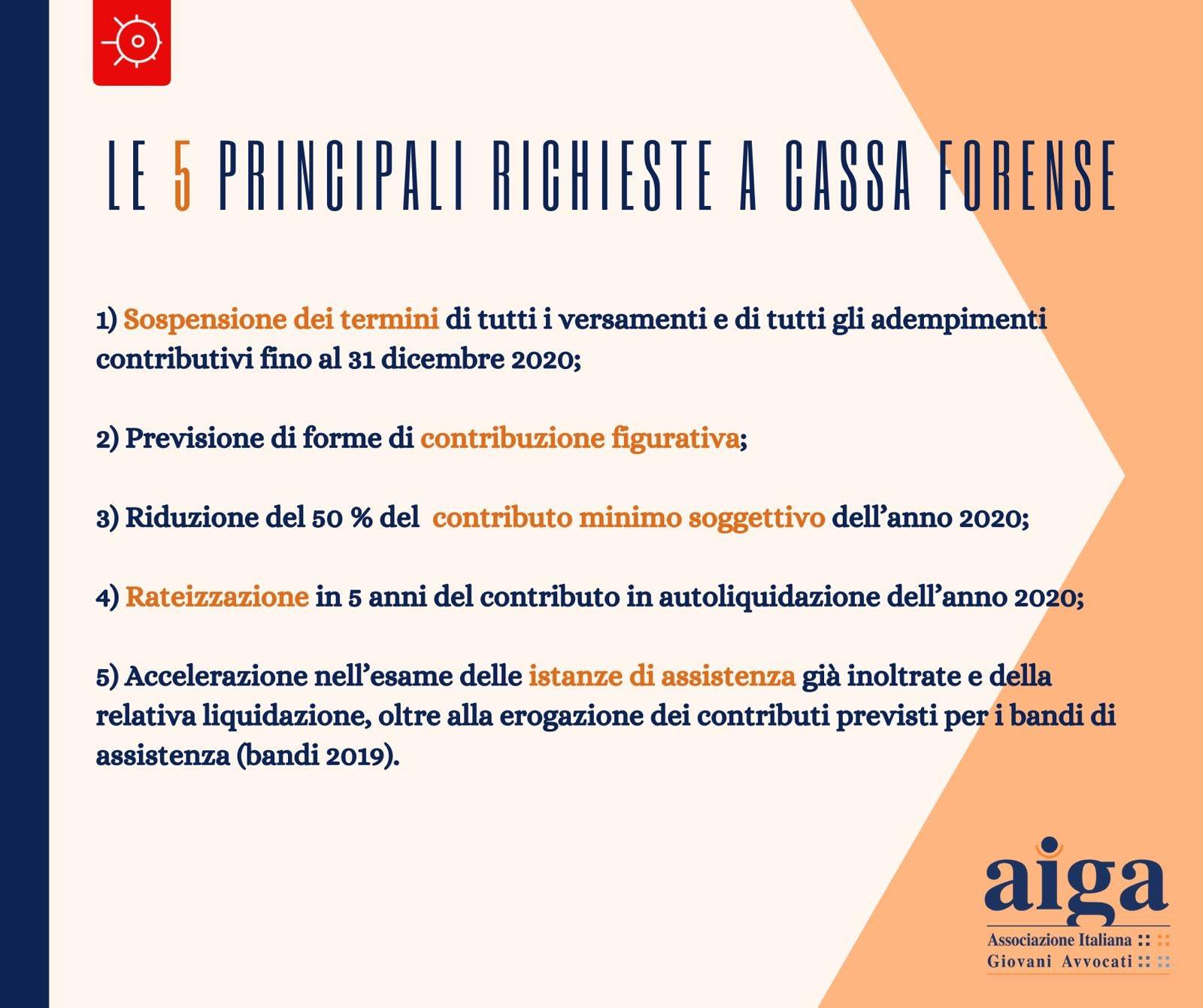

Sugli adempimenti previdenziali (dichiarativi e contributivi)

Autoliquidazione: Si apprezza la previsione di una rateizzazione fino a 72 rate. Tuttavia, considerando le ragioni sottese alla necessità sopravvenuta (l’emergenza sanitaria più grave del secolo), prevedere una maggiorazione dell’interesse dell’1,50 % appare del tutto inopportuno (anche in considerazione dell’esiguità degli importi che Cassa ne trarrebbe).

Avremmo senz’altro apprezzato la previsione di una rateizzazione in cinque anni senza maggiorazione di interessi. Peraltro, in caso di rateizzazione chiesta al Concessionario, non risulta garantita la maggiorazione dell’interesse dell’1,50 %, con presumibile aggravio della stessa.

L’unica ipotesi accoglibile, ad avviso dell’AIGA, è quella di una rateizzazione fino a 72 rate senza interessi. Peraltro, una somma analoga a quella ricavabile dalla maggiorazione dell’interesse dell’1,50 % potrebbe provenire a Cassa dalla auspicabile misura dell’aumento di 2 punti percentuali della contribuzione dovuta dagli Avvocati c.d. pensionati attivi.

Contributo minimo soggettivo e di maternità per l’anno 2020: l’unica misura prevista per detti contributi è il differimento dei termini di pagamento al 31.12.2020.

Detta previsione appare del tutto insufficiente.

Si reitera la richiesta di prevedere una ipotesi di contribuzione figurativa, quantomeno per i professionisti che abbiano dichiarato al fisco un reddito complessivo non superiore a 50.000 euro per l’anno di imposta 2018 o, in subordine, prevedere una riduzione di almeno il 50 % del contributo minimo soggettivo.

Con riferimento alle misure assistenziali e di supporto alla professione, si esprime apprezzamento per quelle individuate dal C.d.A. di Cassa Forense in data 2.4.2020, chiedendo fin d’ora di procedere quanto prima alla approvazione delle graduatorie di tutti i bandi assistenza 2019, con riserva di formulare ulteriori proposte nei prossimi giorni.

Ti ringrazio fin d’ora per la disponibilità e, nel salutarTi cordialmente, spero di poter avere presto notizie in merito.