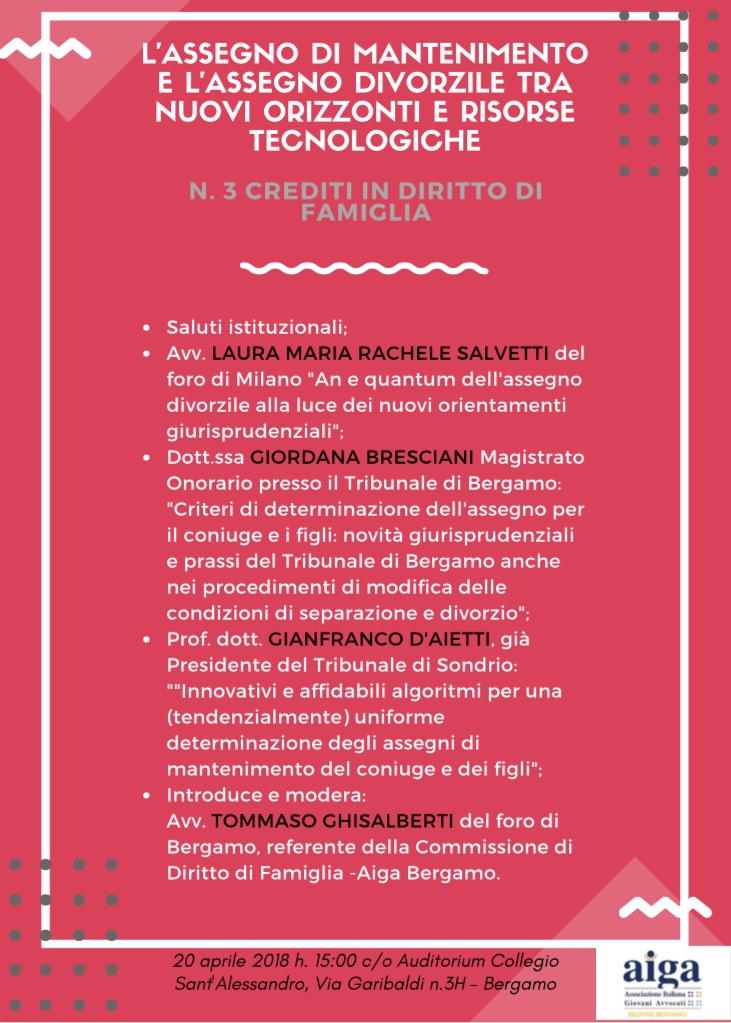

20 aprile 2018, dalle ore 15.00 alle 18.00.

c/o Auditorium Collegio Sant’Alessandro, in Bergamo, via Garibaldi n. 3H.

Si parlerà dell’assegno di mantenimento e di assegno divorzile organizzato dalla Commissione di Diritto di Famiglia di Aiga Bergamo.

Nel corso del convegno l’Avv. Laura Maria Rachele Salvetti (Avvocato del Foro di  Milano) ci parlerà di “An e del quantum dell’assegno divorzile alla luce dei nuovi orientamenti giurisprudenziali”.

Milano) ci parlerà di “An e del quantum dell’assegno divorzile alla luce dei nuovi orientamenti giurisprudenziali”.

La dr.ssa Giordana Bresciani (Magistrato Onorario presso il Tribunale di Bergamo) ci illustrerà invece “i criteri di determinazione dell’assegno per il coniuge ed i figli: novità giurisprudenziali e prassi del Tribunale di Bergamo, anche nei procedimenti di modifica e delle condizioni di separazione e divorzio“.

Il Prof. Gianfranco D’Aietti (già presidente del Tribunale di Sondrio, Docente di informatica giuridica alle Università degli Studi di Pavia ed alla Bocconi) ci illustrerà infine gli “innovativi e affidabili algoritmi per una (tendenzialmente) uniforme determinazione degli assegni“.

Introduce e modera:

Avv. Tommaso Ghisalberti, referente della Commissione di Diritto di Famiglia di Aiga Bergamo.

Evento gratuito. Prenotazione tramite portale sfera. 3 crediti formativi in diritto di famiglia.